Трансфертное ценообразование

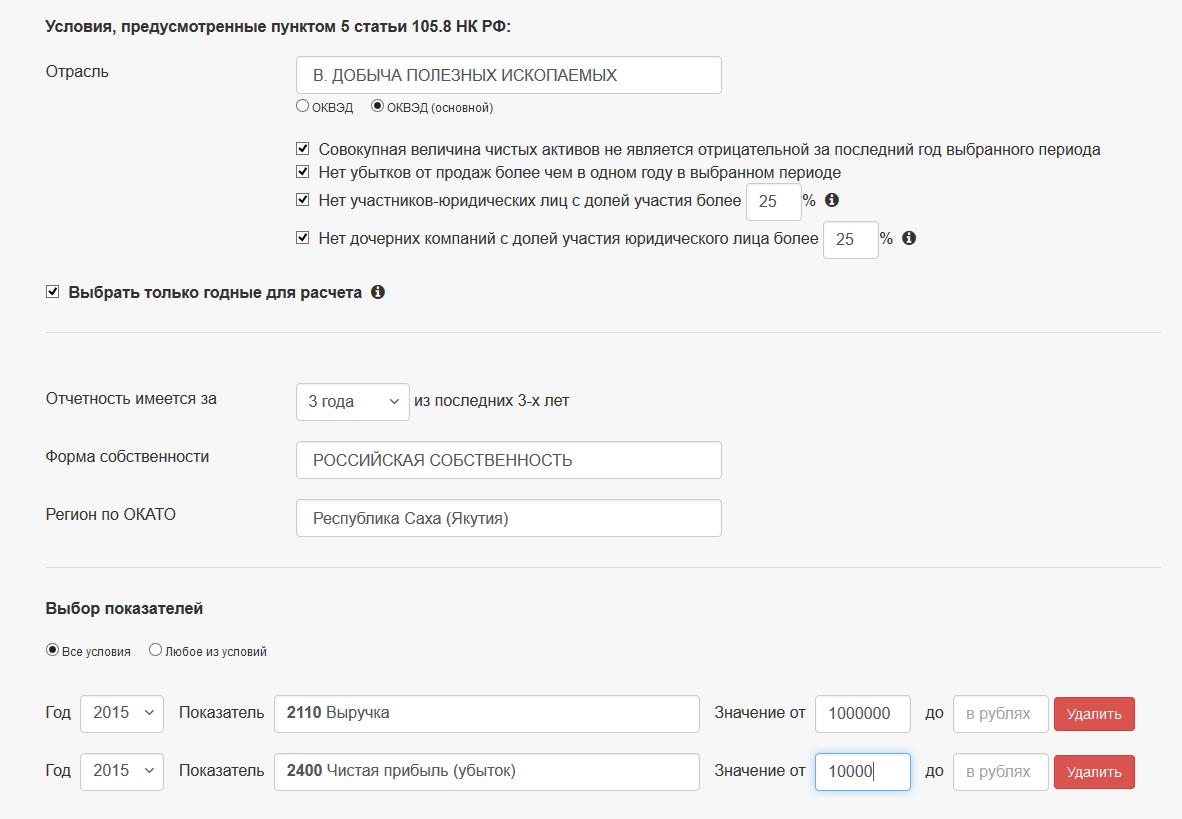

Данный сервис предназначен для расчета интервала рентабельности, предусмотренного статьей 105.8 Налогового кодекса Российской Федерации. При расчете интервала рентабельности используются показатели бухгалтерской отчетности сопоставимых организаций за три (или два) календарных года, предшествующих году, в котором была совершена анализируемая сделка (либо календарному году, в котором были установлены цены в анализируемой сделке). Выбор сопоставимых организаций производится с учетом следующих параметров:

- отраслевая деятельность организации (в соответствии с кодом ОКВЭД);

- место регистрации организации;

- величина чистых активов организации, а также финансовые результаты ее деятельности;

- сведения о доле участия в организации и наличии дочерних и зависимых организаций.

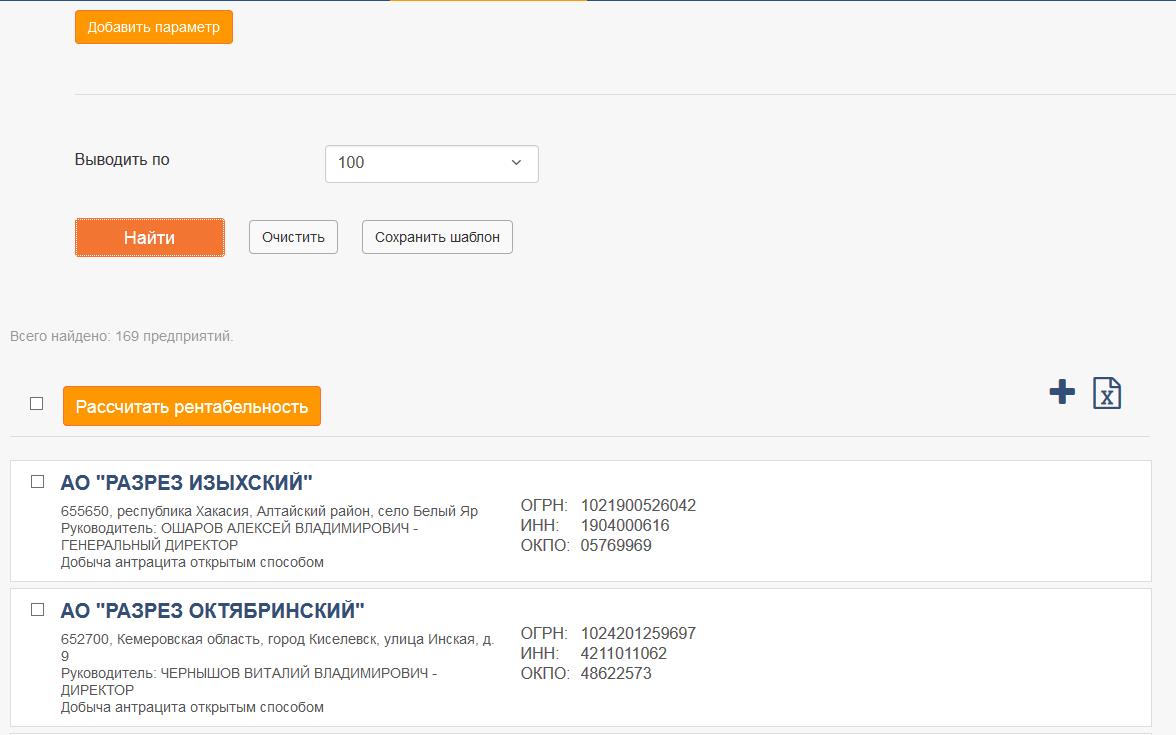

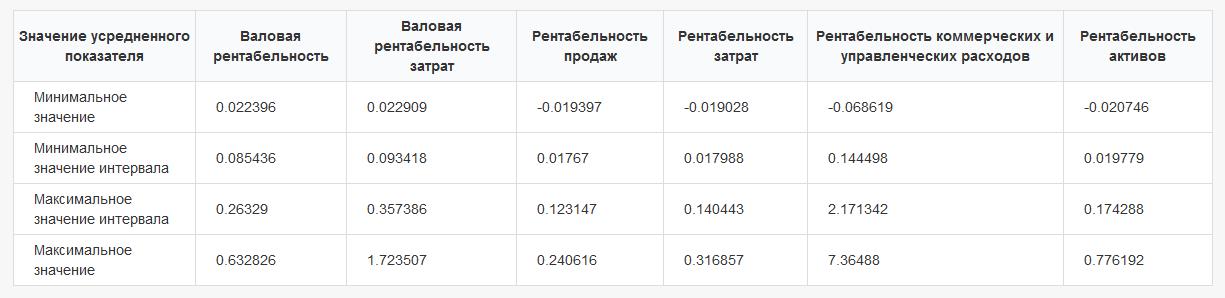

Выборка сопоставимых организаций также может быть сформирована с учетом особых параметров (например, требований к минимальному размеру выручки организации в выбранном отчетном периоде). Для расчета интервала рентабельности выборка должна включать не менее четырех сопоставимых организаций. После формирования выборки производится расчет следующих показателей рентабельности сопоставимых организаций:

- валовой рентабельности;

- валовой рентабельности затрат;

- рентабельности продаж;

- рентабельности затрат;

- рентабельности коммерческих и управленческих расходов;

- рентабельности активов.

- Полученные результаты расчета используются для определения минимального и максимального значения интервала рентабельности, которое производится в соответствии с требованиями пункта 4 статьи 105.8 Налогового кодекса Российской Федерации.

Хотите больше узнать о сервисах СКРИН?

Оставьте заявку.

| Нажимая кнопку «Отправить», я принимаю условия Пользовательского соглашения и даю своё согласие на обработку моих персональных данных, в соответствии с Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных», на условиях и для целей, определенных Политикой конфиденциальности. | |